최근 탄소배출권 관련주의 전망을 살펴보면 전 세계 각국이 2050 탄소 중립선언을 하게 되자 친환경 산업이 발달하기 시작하였습니다.

탄소 배출량을 줄이려는 노력이 계속되고 있는 가운데 관련 종목의 전망이 어떻게 되는지 살펴보도록 하죠.

1. 탄소배출권이란

탄소라고 하는 것은 지구 온난화의 주범이자 환경파괴의 핵심에 있는 오염물질로써 주로 공장가동, 자동차 매연 그리고 사람과 같은 유기체들도 살아가면서 탄소를 내뿜고 있습니다.

탄소배출권이라 함은 공장이나 생명체의 유기 활동을 막고자 함이 아니라 적절 양의 배출 할 수 있는 권리를 할당하여 준 다음 탄소배출이 필요한 나라에 나머지 배출할 수 있는 권한을 파는 것을 말합니다.

2. 휴켐스

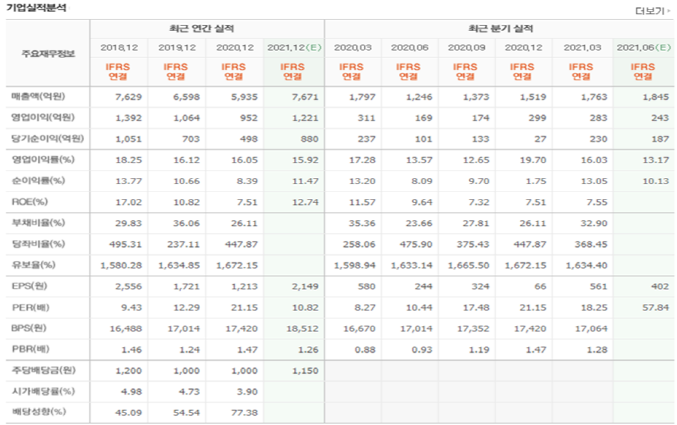

시총 : 9,556억 원

순위 : 코스피 240위

탄소배출권 관련주 휴켐스는 탄소권 판매 1위 기업으로 정밀화학이나 기초화학제품을 생산하기 위하여 남해화학에서 분리되어 나와 정산컴퍼니 휴켐스 파인 궁합 칼 말레이시아를 종속기업을 지니고 있습니다.

주로 여수산업단지 안에 있는 생산시설에서 DNT나 MNB 질산 등 정말 화학 핵심소재를 만들어 한화케미칼 OCI 등 유명 화학회사에 공급하고 있습니다.

휴켐스 주가는 8월 말에는 분명 15400원에 머물러 있었지만 휴켐스에서 생산하고 있는 TDI제품이 갑자기 주목을 받으면서 가격이 올라가자 급등을 하기 시작했습니다.

그 이후 한화 솔루션에서 자체 DNT를 조달한다는 이야기에 갑작스레 하락세에 접어들고 있는 국면입니다.

휴켐스 재무제표는 걱정과는 다르게 순항 중이고 최근 3년간 흑자를 기록하고 있어 투자자들이 안심하고 들어올 수 있게 만들어줍니다.

유보율이 1,600%에 달하고 부채율은 32%밖에 되지 않아 재무 건전성이 아주 좋은 기업이라고 볼 수 있고 특히 PER은 영업이익에 비추어보면 거품이 끼어 있다고도 볼 수 있는데요.

사실 코로나 이후 경기회복이 가시화되면서 자체 생산하고 있는 정밀화학제품이 높은 매출을 기록할 것으로 예상이 되며 또한 탄소배출권에 대한 전 세계적 관심이 있기에 휴켐스는 당분간 순항할 것으로 전망됩니다.

휴켐스 영업이익이 줄어든 까닭이 한화에서 DNT를 자체 조달하겠다는 계획을 세웠기 때문으로 알려져 있는데요.

이 때문에 한화가 휴켐스 인수 후 DNT에 대한 독점시장 형성이 강하게 제기되었지만 한화 관계자는 선을 그은 바 있습니다.

하지만 휴켐스는 국내에서 탄소배출권 판매 1위 기업이고 유럽에서 당분간 탄소배출권을 많이 사들일 것으로 전망돼 매출액은 당분간 뛸 것으로 판단됩니다.

3. 한화솔루션

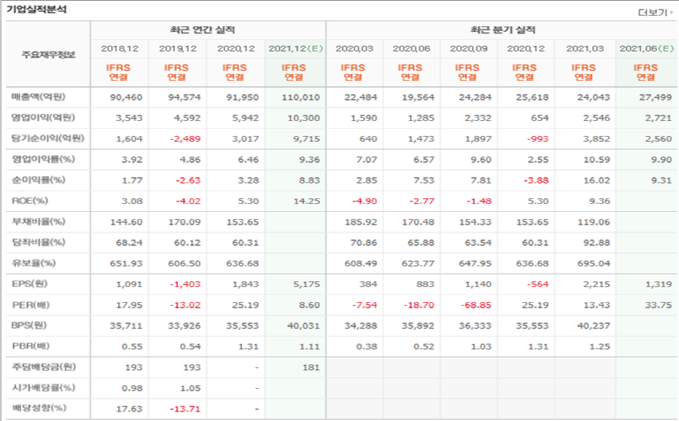

시총 : 8조 4,545억원

순위 : 코스피 46위

탄소배출권 관련주 한화 솔루션은 PVC나 CA 등 생산 시설을 갖춘 종합화학기업이라 할 수 있는데요.

부동산이나 플라스틱 태양광 등을 만드는 종속기업 또한 보유하고 있고 태양광 사업 중 셀 생산은 당연 1위라고 부를 수 있습니다.

한화 솔루션 주가는 작년 8월 31일 갑자기 급등하였는데 이때 정부의 그린뉴딜 발표 소식에 급등하였습니다.

그 후 1월 7일 한차례 유상증자로 인해 높은 유동성을 보여주며 더 올라 1월 15일에는 58,740원으로 고점까지 올라간 바 있고 현재는 공매도의 영향으로 주가가 하락한 모습을 보여주고 있습니다.

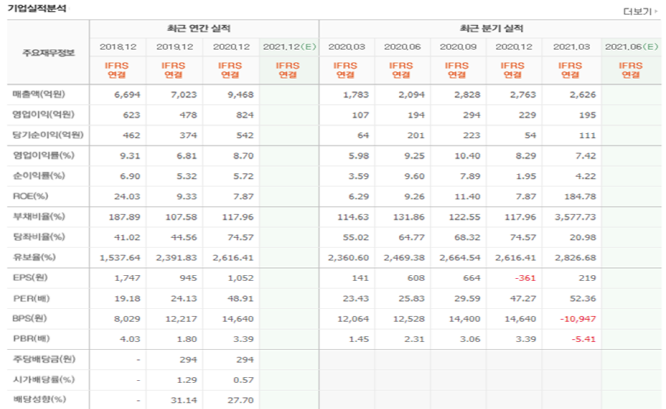

한화 솔루션 재무제표는 2019년에는 당기순이익이 적자 폭을 크게 기록한 것을 볼 수 있으며 작년에는 다시 흑자 폭에 접어들며 회복세에 접어든 것을 볼 수 있습니다.

정부의 그린 뉴딜 정책으로 올해 컨센서스는 작년의 세배 수준인 9700억 원 수준으로 전망하고 있는데 이는 태양광 사업이 얼마나 견인해주느냐에 따라서 갈릴 수도 있으니 참고하시길 바랍니다.

그리고 유보율이 600%에 달하며 부채비율은 지난 4분기보다 확 낮아진 수치를 보여 자금 유동성 면에서도 괜찮은 모습을 보여주고 있습니다.

한화 솔루션은 태양광 셀 제작 1위 기업이니만큼 주력 매출의 영업이익이 매우 중요한 비중을 차지하고 있는데 다행인 것은 태양광 부품값이 하락했다는 소식입니다.

원자잿값이 하락하면 매출액이 오르기 때문에 3분기 실적까지는 태양광 셀 판매로도 충분히 견인할 수 있고 미국의 탄소 중립선언은 장기적으로 봤을 때 태양광 산업이 크게 성장할 것으로 보여 당분간 지켜볼 필요는 있습니다.

4. 에코프로

시총 : 6,099억 원

순위 : 코스닥 138위

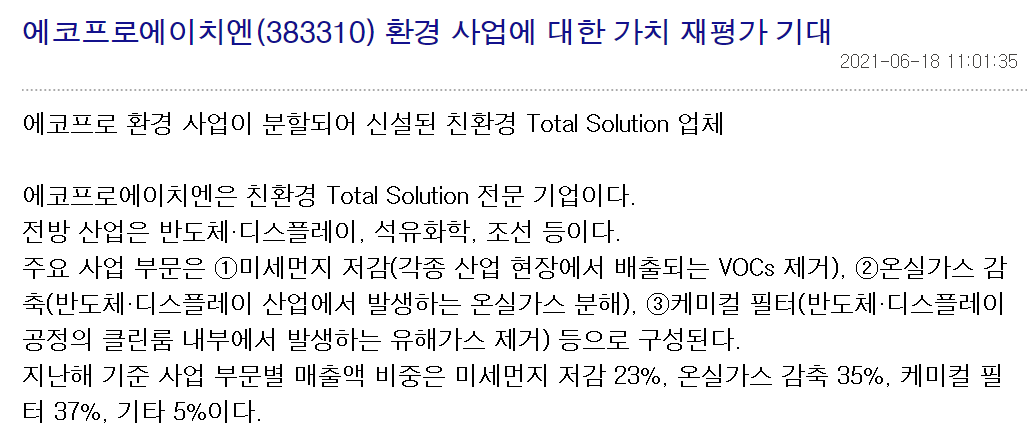

탄소배출권 관련주 에코프로는 환경오염방지 관련 소재와 설비를 갖춘 에코프로에이치엔과 2차전지를 제작하는 에코프로비엠을 종속회사로 두고 있는 지주사입니다.

이중 에코프로에이치엔은 에너지 절약 그리고 온실가스 제거 장비 등 오직 환경 오염에 대응하기 위해 만들어진 기업이라고 해도 과언이 아니며 친환경 대표사업이라고 표명되는 전기차 배터리 사업도 같이 영위하고 있습니다.

에코프로 주가는 올해 초 1월에 갑자기 급등하고 있는 모습을 보여주고 있는데 이는 에코프로비엠의 영업이익이 높아짐에 따라 지주사로써 영향을 받은 것이라 볼 수 있습니다.

그 이후 5월 28일 에코프로에이치엔의 상장으로 52주 최고가인 60,000원으로 경신을 하게 되었고 돌연 거래정지가 이루어지게 되었는데 이때부터 약세를 보여 현재는 45,250원에 머물고 있습니다.

하지만 에코프로에이치엔의 상장과 에코프로비엠의 꾸준한 실적개선이 이루어지면 주가가 다시 최고가였던 6만 원을 다시 경신할 것으로 전망하고 있어 유심히 살펴보심이 좋습니다.

에코프로 재무제표는 매출액이 지난 3년 동안 계속해서 성장하고 있고 코로나로 인해 경기회복세가 둔화한 가운데에서도 오히려 영업이익이 늘어나는 등의 저력을 보여주고 있어 환경에 대한 높은 관심이 반영이 된 것으로 보입니다.

그리고 올해 1분기 실적은 작년과 비슷하게 유지하고 있으나 부채비율이 3,577%에 달하고 있고 유보율 또한 2,826% 정도 달성하고 있어 자금 안정성 면에서도 당장 해결해야 하는 상황입니다.

사업확장에 필요한 자재와 더불어 부동산 매입이 갑작스러운 부채를 키웠을 것으로 분석이 되고 있습니다.

에코프로는 사실상 지주회사이며 수익을 대부분 에코프로비엠과 에이치엔에서 얻고 있다 보니 두 회사의 행보에 대해서 주목해봐야 합니다.

에코프로에이치엔의 경우 5월 28일 인적 분할로 재상장하였으면서 환경과 배터리 사업 두 가지 사업을 주력으로 하고 있으며 향후 친환경에 대한 각국의 정책에 따라 영업실적이 상당수 높아질 것으로 기대가 됩니다.

오늘은 탄소배출권 관련주 종목에 대해서 살펴보고 전망치 또한 가늠해보는 시간이었습니다.

각 세계 각국의 친환경 행보로 인해서 탄소배출권 판매에 대한 수익은 사실상 단기적인 관점이라 생각하는데요.

소재개발 및 기존 사업을 친환경으로 대체하는 기업이 차후에는 더 주목 받을 것으로 판단이 되므로 참고하여 투자하시길 바랍니다.

기타 친환경 관련주들을 공유하니 함께 읽어보시면 도움이 되실거에요^^

수소 관련주 주가 전망 : : 동아화성 효성중공업 상아프론테크

얼마전 유럽연합은 유럽기후협약을 체결하고 내연기관을 이용한 자동차를 퇴출하며 2030년까지 온실가스 배...

blog.naver.com

친환경 관련주 주가 전망 : : OCI 씨에스윈드 엑사이엔씨

코로나 19로 인해 위축된 소비심리가 살아나서 경기 회복세에 접어들고 있습니다만 쓰레기양도 동시에 늘어...

blog.naver.com

'주식' 카테고리의 다른 글

| 야놀자 관련주 : : SBI인베스트먼트, 아주IB투자, 대성창투 주가전망은 (0) | 2021.07.10 |

|---|---|

| 중흥건설 주가 전망, 대우건설 인수 이후 어떻게 될까 (0) | 2021.07.09 |

| 전기차 배터리 관련주 : : LG화학, SK이노베이션, 코스모화학 주가전망 (0) | 2021.07.09 |

| 카카오페이 공모주 청약 전망과 상장 후 주가는? (0) | 2021.07.09 |

| sd바이오센서 청약 일정과 주가 전망(에스디바이오센서) (0) | 2021.07.08 |