주식에 대한 세금이 있다는 것을 자연스럽게 알게 되고, 그 세금이 어떻게 부과가 되고, 어떤 상황에서 세금을 내야 하는지 궁금해질텐데요 이제 막 주식을 시작하신 분에게는 세금을 내야 한다는 부담감도 많을겁니다.

오늘은 국내주식 세금 요약정리를 해드릴건데요 특히나 많은 분이 궁금해 하시는 증권거래세 양도소득세 배당소득세에 대해서 알려드리겠습니다.

그 동안 국내주식 세금에 대해서 궁금해 하셨던 분들이시라면 집중해 주시길 바랍니다.

증권거래세

증권거래세란 주식이나 지분의 소유권이 유상 이전될 때 당해 주권이나 지분의 양도자에게 양도가액을 기준으로 부과하는 세금인데요 주식을 살 땐 세금이 없지만 주식을 팔았을 때는 증권거래세가 발생합니다.

증권거래세는 다른 측면에서는 논란도 있는데요 소득이 있는 곳에 과세한다는 조세의 기본원칙에 맞지 않는다는 지적에 따라서 인하 또는 폐지 논란이 일었습니다.

현재는 증권거래세가 인하가 되고 있는 실정인데요 2022년 현재뿐만이 아니라 2023년에도 계속해서 인하될 예정이라고 보시면 됩니다.

증권거래세 납부 방법

증권거래세 납세의무자는 매월분 또는 매분기분의 과세표준과의 세액을 관할 세무서장에게 신고하고, 신고와 동시에 관할 세무서, 한국은행, 채신관서에 증권거래세를 납부하는데요 증권거래세도 결국에는 세금이기 때문에 꼭 정확하게 아시고, 신고 및 납부 바랍니다.

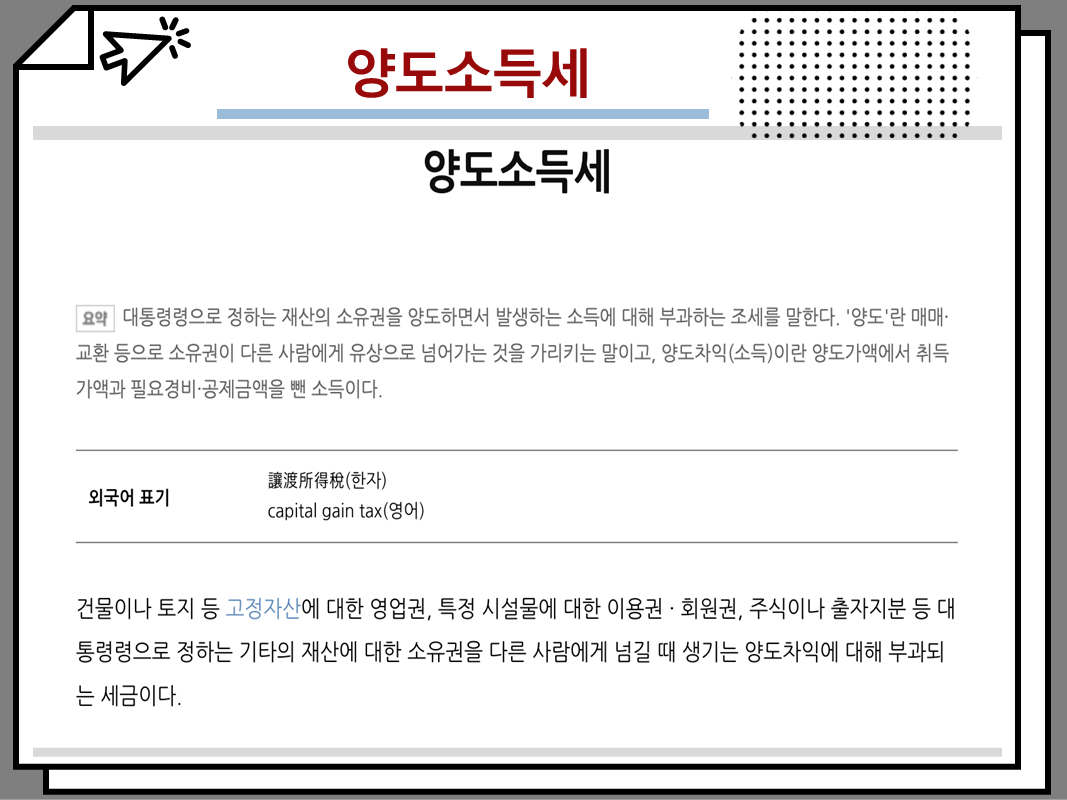

양도소득세

주식 양도소득세란 재산의 소유권을 양도하면서 발생하는 소득에 대해서 부과하는 조세인데요 결국 재산의 소유권이 양도가 되면서 발생하는 소득에 대한 세금이라고 보면 됩니다.

재산을 매매, 교환 등으로 소유권이 다른 사람에게 유상으로 넘어가면 당연히 거기에 대한 소득이 생기니 발생하게 되는 세금이라고 보면 되는데요 주식 또한 자산 중 하나이에 양도소득세의 과세대상에 포함되죠

대주주가 양도하거나 소액주주가 증권시장 밖에서 양도하는 상장주식등 및 비상장주식등이 포함됩니다.

양도소득세 신고납부

주식을 양도한 경우에는 양도일이 속하는 반기의 말일부터 2개월 이내에 예정신고 및 납부해야 하는데요 확정신고에 대한 내용도 확인 후 예정신고나 확정신고를 하지 않으면 정부에서 결정, 고지를 하게 됩니다.

이후 무신고가산세 혹은 납부지연가산세가 추징이 될 수 있으니 주의 바랍니다.

배당소득세

국내주식 세금인 배당소득세는 배당금에 적용되는 세금이라고 생각하시면 됩니다.

주식 거래를 하면 배당금을 주는 주식과 그 주식으로 인해서 배당금을 받는 경우가 발생하는데 그 때 발생하는 세금이라고 보시면 됩니다.

2천만 원 이하의 경우에는 배당소득세율은 15.4%가 됩니다. 하지만 배당금이 2천만 원을 넘으면 종합소득세로 과세가 되기 때문에 이 점도 참고하시면 좋을 것 같습니다.

Q. 국내주식 세금 요약정리와 관련해서 자주 묻는 질문이 있는데요 증권거래세 과세표준의 기준과 해외주식과 국내주식 배당소득세 차이는 어떻게 되는지로 다음과 같습니다.

A. 먼저, 증권거래세 과세표준 기준을 알아보겠습니다.

증권거래서의 과세표준은 양도가액이라고 생각하시면 됩니다. 양도가액을 알 수 없다면 어떻게 양도받는지에 따라서 달라지므로 위 사진을 확인하시면서 본인의 상황에 맞춰서 양도가액을 계산하시면 될 것 같습니다.

그 다음, 해외주식과 국내주식 배당소득세 차이에 대해서 알아보겠습니다.

국내주식과 해외주식의 배당소득세에는 약간의 차이가 있는데요 국내주식은 15.4%의 세율로 원천징수를 하지만, 해외주식도 국내주식처럼 세금을 내는 것은 똑같습니다.

그러나 현지의 세율이 국내의 세율보다 낮을 경우 그 차액을 국내에서 추가로 납부하신다고 보시면 됩니다.

오늘은 이렇게 국내주식 세금인 증권거래세, 배당소득세, 양도소득세 등에 대해서 알아봤는데요 잘 알아보시고, 잊지마시고 꼭 신고, 납부하시기를 바랍니다.