금리가 인상되면 가장 먼저 수혜를 입는 업종은 금융과 보험사라고 할 수 있는데요 안그래도 미국의 국채금리가 인플레이션 압력에 의해 상승세로 돌아서며 주가 역시 상승하는 중입니다.

그래서 보험 관련주 한화손해보험 롯데손해보험 DB손해보험에 대해서 알아보는 시간을 갖도록 하겠습니다.

한화손해보험 주가전망

시총 : 5242억원

보험 관련주 한화손해보험은 우리나라 오랜 중형 손해보험사이며 한화금융네트워크의 시너지를 창출하는데요

GA채널 중심으로 시장지가 재편되어 현재는 보장성 중심으로 상품전략으로 선회 후 안정적인 성장을 유지중입니다.

한화손해보험 주가는 작년 11월 27일 배당가능한 회사로 지목이 되며 3880원 31.08% 올라간 반짝 주가 상승했지만 이후 조정을 받았는데요

횡보를 지속하다가 올해 5월 14일 미 인플레 소식에 잠시 올라갔다가 최고가 5520원 달성했고 현재 4875원까지 내려온 상태이며 현재 4490원에 머물며 횡보중이나 PBR 0.35배로써 장기 주로도 나쁘지 않은 상황이라고 볼 수 있습니다.

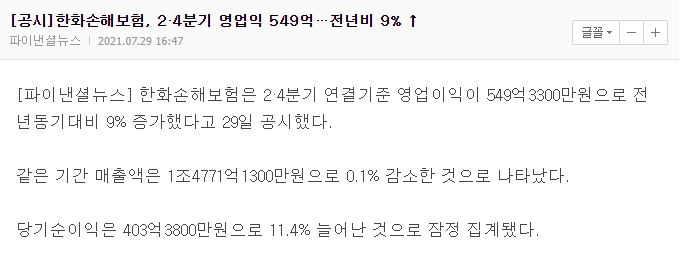

한화손해보험 재무제표는 작년 총 매출은 7조 8675억원으로 비교적 지난 해보다 매출액이 약 1400억원 줄어들었지만 오히려 영업이익은 703억으로 지난해의 941억 적자를 보았던 상황보다 호재라고 할 수 있는데요

이는 사업의 개수는 줄이면서 신계약은 늘어난 결과 순이익율이 전년대비 많이 상승 한것이 원인으로 보입니다.

하지만 보험 자체의 계약이 늘었다는 것이 그리 좋은 신호인 것만은 아니고 오히려 병원 이용 증가에 따른 보험료 청구가 더 많아질 것으로 보여 외형 성장은 적을 것으로 판단합니다.

그럼에도 불구하고 4분기에는 금리인상으로 인한 보험료 수혜로 인해 소폭 이득을 취할 수 있을 것으로 판단중이고 미국발 인플레 공포가 한차례 더 불어오는 전조현상을 노린다면 투자는 나쁘지 않아보입니다.

롯데손해보험 주가전망

시총 : 5741억원

보험 관련주 롯데손해보험은 대한화재해상보험으로 설립이 되어 롯데그룹에 편입이 된 것으로 시작했는데요

하이브라이드 자동차 보험을 출시한데 이어 지속해서 녹색사업장 구축을 통한 친환경 이미지를 굳히기에 시도중이고 안정적인 재무 관리 시스템을 구축하여 한국 신용 평가에서 A등급을 받게 되었습니다.

롯데손해보험 주가는 10월 23일 자진 상장폐지를 고려하지 않는단 소식에 17.19% 상승한 1875원에 마감했지만 횡보를 지속하며 별다른 특징을 보여주지 못하고 있는데요

현재 1850원에 머물고 있는데 요즘처럼 보험주가 대세인 상황에서도 큰 주목을 받지 못하고 있어 큰 매력이 없는 종목이라 할 수 있습니다.

롯데손해보험 재무제표는 2020년에는 매출액은 4조 1182억원으로 전년도보다 상승하였고 영업이익은 310억원 적자에서 흑자로 돌아섰는데요

이는 재무건전성 개선을 대대적으로 이룩한 덕분이며, 만약 재무관리를 철저히 하여 대대적인 흑자전환에 성공한다면 매력적인 종목으로 탈바꿈 할 수 있습니다.

장기보장성 보험을 중심으로 보험 수익을 증대하고 있으나 극적이진 않으며 무엇보다 병원 이용객 증가로 인한 외형성장은 한계가 있을 것으로 판단합니다.

위에 재무제표에서 설명을 드렸듯이 재무건전성을 먼저 개선을 이룩한 롯데손해보험은 체질개선을 성공적으로 이룩했다는 평가를 받고 있고 투자보류 회사에서 투자 고려 회사로 점점 가고 있는데요

단기적으로는 인내심이 많이 필요하고 장기적으로는 괜찮은 종목이라고 볼 수 있습니다.

DB손해보험 주가전망

시총 : 4조 5949억원

보험 관련주 DB손해보험은 한국자동차보험공영사로 출발하였고 글로벌 초우량 보험사로 성장하기 위해 미국을 해외거점으로 하여 동남아 여러 시장에 사무소를 설립하였습니다.

DB손해보험 주가는 올해 2월 26일부터 높은 수익율을 달성하며 꾸준히 우상향을 기록중인데요

꾸준한 우상향의 원인에는 보험료수익과 배당금수익의 증가에 있는 것으로 보입니다.

향후 미국발 인플레가 올 수도 있다는 기대감, 실손보험 3년 갱신비중이 높다는점. 자동차 손해율이 다소 적었다는 점을 들어 주가 상승의 요인이 충분할 것으로 판단됩니다.

DB손해보험 재무제표는 작년 매출이 20조에 달하며 호조를 보이고 있는데요

올해 1-2분기 실적을 살펴본바 자동차보험 손해율이 축소되어 영업이익이 개선되었기에 작년과 거의 비슷한 수익을 유지할 것으로 판단이 됩니다.

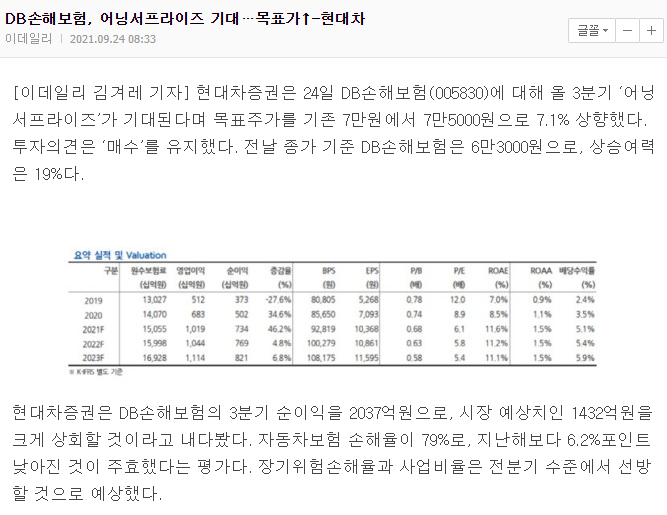

DB손해보험의 전망은 어닝서프라이즈 달성과 함께 매출호조를 지속해서 달성해줄 수 있을 것으로 판단중인데 왜냐하면 바로 비교적 사고가 많은 하절기에 손해율이 보존이 이루어진바 있었고 누적된 손해율은 지속적으로 쌓여 기업이익이 되므로 나쁘지 않은 종목결과로 만들어왔기 때문입니다.

코로나로 인한 이동급감효과는 여러 손보사들의 이익을 보전해주는 상황을 만들어주었으며 만들어진 이익은 고스란히 영업이익으로 반영이 될 것으로 전망하고 있는데요

미국발 인플레 공포로 인해 주가가 상승하였으나 회사 전망상으로도 나쁘지 않은 선택이오니 포트폴리오에 추가해보시는 것도 나쁘지 않을 것으로 보입니다.

워뇨띠 3000억 인증, 최근 Q&A 정리

워뇨띠는 비트코인 불장이 끝난 2018년에 630만원으로 시작해서 최근 3000억원을 달성하면서 국내 트레이더...

blog.naver.com

'주식' 카테고리의 다른 글

| 오징어게임 관련주 주식 전망 (0) | 2021.10.16 |

|---|---|

| 철강 관련주 주식 전망 (0) | 2021.10.16 |

| 골프 관련주 전망 - 골프존 까스텔바작 용평리조트 주가 (1) | 2021.10.15 |

| 배당금 높은 주식, 국내 고배당주 전망 (1) | 2021.10.14 |

| 전기차 충전소 관련주 주식 전망 (0) | 2021.10.13 |